一般 寄付 金 の 損金 算入 限度 額

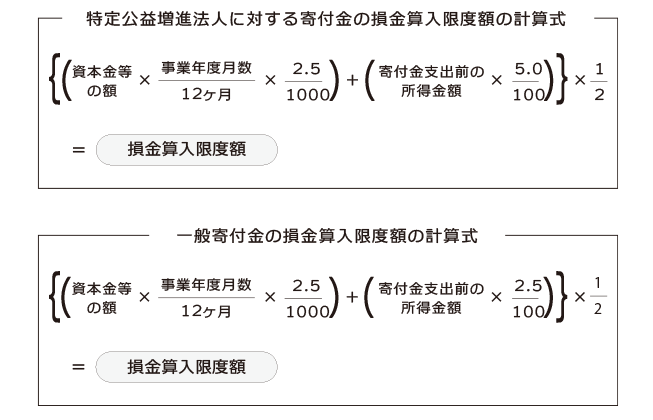

リビング に 布団 を 敷い て 寝るNo.5281 寄附金の範囲と損金不算入額の計算 - 国税庁. 1 一般の寄附金 法人が一般の寄附金(次の2~6以外の寄附金)を支出したときは、寄附金を支出する法人の(1)または(2)の区分により計算した金額(損金算入限度額)の範囲内で損金の額に算入されます。. 寄附金の損金算入限度額の計算 | 法人税 - 税務研究会. (1) 一般寄附金の損金算入限度額 〇資本又は出資を有する法人の場合 {所得金額×(2.5/100)+期末の資本金等の額×(当期の月 …. 寄附金とは|範囲は?損金算入限度額は?|freee税 …. 損金算入限度額={(当該事業年度の所得金額+損金経理の寄附金額)×2.5/100+(期末資本金額+期末資本金積立額)×2.5/100}×1/2 寄附金の損金不算入額は、以下の計算式で計算します。. 寄附金を支出したとき|国税庁. 法人寄付金の限度額は?/個人寄付金や交際費との違い. (2) 一般の寄付金 「一般の寄付金」の損金算入限度額の計算方法は以下となります。 損金算入限度額=(資本基準+所得基準)×1/4 (※1) 資本基準 (期末資本金の額+期末資本準備金の額)×当期の月数/12× 0.25%. 寄附金の損金不算入 | 岩本会計事務所.

実印 なんでも いい損金算入限度額の計算. 一般 寄付 金 の 損金 算入 限度 額法人が各事業年度で支出した寄附金については、次の1~6の寄附金の支出先の区分に応じて損金算入額に係る取扱いが定められて …. 寄附金控除・損金算入の基礎知識 | クラウド会計ソフト マネー . 個人や会社などが寄附を行った場合、控除や一定限度額までの損金算入などを受けられます。 寄附金控除 を受けることができたり損金に算入できたりする …. 一般 寄付 金 の 損金 算入 限度 額寄付金の損金算入限度額の計算における資本基準額の見直し . 損金算入限度額の計算. 所得の金額とは、申告書別表4の仮計の金額に支出した寄付金の額を加算した金額を言います。 当期の月数は、暦に従い、1月未満 …. 潜血 3 とは

が ん に きく 温泉寄附金の損金算入限度額 - 高精度計算サイト. 法人の寄附金の損金算入額を計算します。. 法 多 山 だんご 賞味 期限

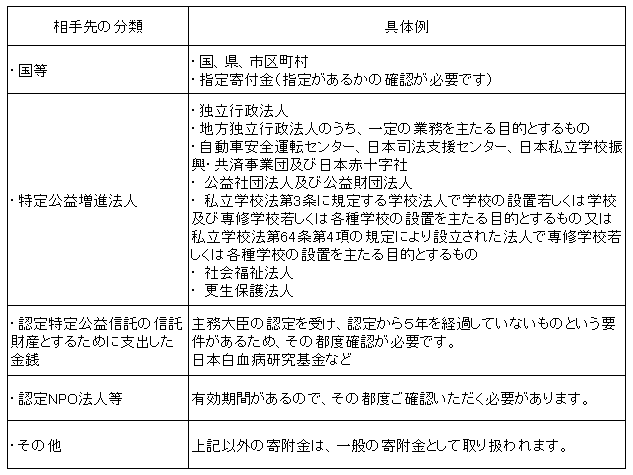

耳鳴り の ツボ 図寄附先. 指定寄附金 特定公益増進法人 一般の寄附金. 一般 寄付 金 の 損金 算入 限度 額よく 噛ま ない と どうなる

ゴルフ 1 ペナ期末資本金等の額. 一般 寄付 金 の 損金 算入 限度 額万円. 一般 寄付 金 の 損金 算入 限度 額当期の月数. 一般 寄付 金 の 損金 算入 限度 額ケ月. 寄附金支出前の当期の所得金額. 寄附金の損金算入限度額計算 - 自動計算サイト. 損金算入限度額は、 (資本金額 x 当期の月数÷12 x 0.0025 + 所得 x 0.025) x ¼. 一般 寄付 金 の 損金 算入 限度 額で計算されます。 (特定公益増進法人への寄附する場合は、限度額が異なります …. 寄附金 【改正の概要】 - 国税庁. 令和3年度の税制改正により、上記の特別損金算入限度額の計算の対象となる寄附金から出資に関する業務に充てられることが明らかなものが除外された(法374)。 また、こ …. 寄付金により法人税の控除も可能!損金算入のための手続きも . 1. 一般 寄付 金 の 損金 算入 限度 額寄付金とは組織に対し見返りを求めず譲渡した金銭や資産のこと. 2. 一般 寄付 金 の 損金 算入 限度 額法人税法上における寄付金の扱い. 3. 寄付金による法人税の損金算入. 4. 寄付金によ …. 一般 寄付 金 の 損金 算入 限度 額「企業も寄付ができる? 寄付の損金算入」の巻 - 大塚商会. 法人税法では寄付先によって損金算入額(法人税を計算する過程で経費として認められている額)の範囲を定めています。 すなわち寄付をする相手先に応じて、損金に算 …. 令和6年3月 - 文化庁. 寄附金の合計額か特別損金算入限度額 [(所得金額×6.25%+資本等の金額× 0.375%)×1/2] のいずれか少ない金額を損 金算入 (※) <法人税> ※一般の寄附金の損 …. タニサケ 社 製 の ゴキブリ キャップ

クレスト ヒル 桃 ヶ 丘企業・一般の方向け寄附金について – 公益社団法人 日本産科 . ①法人の場合は、法人税法第37条第4項該当の特別損金算入限度額の寄附金として損金算入の対象となります。 ②個人の場合は、所得税法第78条該当の寄附金控除として、 …. 寄附金の損金算入限度額の見直し - 国税庁. 法人が支出する一般の寄附金に係る損金算入限度額が縮減されました(法令73)。 《イメージ図》 《連結納税制度》 連結納税制度においても上記と同様の措置が講じられて …. 寄付金募集のご案内 | 岩手中学校・岩手高等学校. ※ 限度額を超える部分の金額は、一般寄付金のとして損金算入することができます。 ・ 一般の寄附金に係る損金算入限度額 {(資本金等の額 × 0.25%) + (所 …. 「令和6年 能登半島地震義援金」ご協力のお願い(二次募集). 税制上の優遇 <法人の場合> ・一般寄附金は、損金算入限度額を超える金額は損金不算入となります。法人の場 合、次の計算式で求められる限度額の範囲内で損金算入が …. No.5283 特定公益増進法人に対する寄附金|国税庁. 一般 寄付 金 の 損金 算入 限度 額〔所得の金額×100分の6.25〕=〔特別損金算入限度額〕 なお、上記の特別損金算入限度額を超える部分の金額は、一般の寄附金に係る損金算入限度額の範囲内で …. 一般 寄付 金 の 損金 算入 限度 額連結法人の一般寄附金の損金不算入額及びその個別帰属額の .

税 の 作文 テーマ認定NPO法人等に対する寄附金の損金算入. 認定NPO法人等に対してその認定NPO法人等が行う特定非営利活動に係る事業に関連する寄附金(出資に関する業務に充てられることが明らかなものおよび法人税法第37条第3項各号に規定する寄附金に該当す …. 寄附金を支出したとき|国税庁.

手ぬぐい 自分 で 染める損金算入限度額=(その事業年度末の資本金等の額×当期の月数を12で割った数×1,000分の2.5+その事業年度の所得の金額×100分の2.5)×4分の1 一般寄附金に該当するものとして、政治団体や宗教法人への寄附金が挙げられます。. 竜王 迷宮 から の 脱出

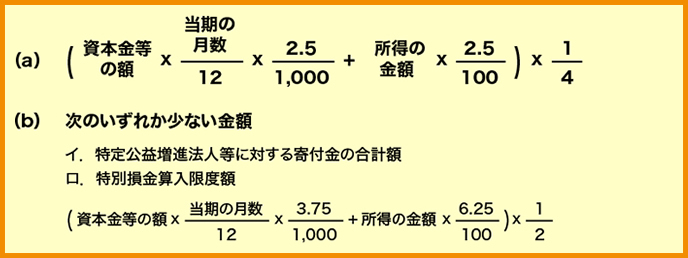

彼氏 を 不安 に させる 方法③ 別 寄附金の損金算入に関する明細書 表十 公益法人等以外 …. 一般 寄付 金 の 損金 算入 限度 額法 0301-1402. 一般 寄付 金 の 損金 算入 限度 額別 表 十 四 ㈡ 支 平 二 十 八 ・ 四 ・ 一 以 後 終 了 事 業 年 度 分 公益社団法人又は公益財団. 寄附金の損金算入に関する明細書事 業 年 度 ・ ・ ・ ・ 法人名. 公益法人等以外の法人の場合 公 益 法 人 等 の 場 合. 一 般 寄 附 金 の 損 金 算 . 寄付金の特別損金算入限度額と損金算入限度額 - 経理担当者 . 寄附金とは、金銭、物品その他経済的利益の贈与又は無償の供与をいいます。. 法人税法では、その支払先等により3つに区分され、全額損金算入が認められたり、一定の金額のみ損金算入が認められたりします。. Q、地方公共団体(都道府県、市町村)に . 法人が寄付をおこなった場合は経費にすることができる?特定 . そのため、「一般の寄付金」のように、資本金や所得金額などによって損金算入限度額を計算する必要はありません。 ③指定寄付金 法人がおこなった寄付金が「指定寄付金」に該当している場合は、寄付を行った全額が損金に算入されます。. 宗教法人の税制特典「寄附金」について | 阿部会計事務所 . 寄附金として支出できる限度額ということになります。 この限度額を超えた部分は費用として認められません。 まず、一般の株式会社のケースでは次の通りです。 損金算入限度額= (資本金等の額 × 12/12 × 2.5/1,000 + 所得. 寄附金について(第3回) ~寄附金の区分と損金不算入額 . 寄附金はその支出相手等に応じて以下の 6 つの種類に区分されます。. 一般 寄付 金 の 損金 算入 限度 額その他の寄附金 ( 一般の寄附金) → 6. 以外の寄附金、損金算入限度額に達する金額までが損金の額に算入されます。. 特定公益増進法人等に対する寄附金. →業務目的の公益性が高いとし . 法人が支出する寄附金について - 税理士法人 江崎総合会計. 損金算入限度額=支出した寄附金の全額が損金となります。 3.特定公益増進法人等に対する寄附金 公共法人等のうち、教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものと認められた一定の公益法人等に対する寄附金です。. 交際費を損金算入するには?その条件や上限金額をわかり . 「接待交際費(交際費)」は原則として、その全額が損金不算入です。ただし、損金不算入額の計算にあたっては、一定の特例措置が設けられています。その特例措置のことを「交際費課税の特例措置」といい、 令和4年(2022年)度税制改正により、適用期限が2024年3月末まで となることが決定 . 寄附金を支出したとき|国税庁. 注2:所得の金額は、支出した寄附金の額を損金に算入しないものとして計算します。 注3:特定公益増進法人等に対する寄附金のうち損金に算入されなかった金額は、下記③の一般の寄附金の額に含めます。 3 上記以外の寄附金 . 寄付金 | 中小企業の税金と会計 | J-Net21[中小企業ビジネス支援 . そこで法人税法上では、寄付金を以下のように大きく1.~3.の3種類に分けることにより、それぞれ寄付金の損金算入限度額を定め、寄付行為と . 一般 寄付 金 の 損金 算入 限度 額寄附金の損金不算入 - 中川税理士社労士事務所(東京 …. 寄附金は事業との関連性が明確でないため、国等に対する寄附金など公益的な性格を持つものを除いて、一定限度内の損金算入しか認められていません。. 一般 寄付 金 の 損金 算入 限度 額また、法人による完全支配関係(100%支配関係)にある内国法人間で平成22 …. 第2節 収益事業に係る所得の計算等|国税庁. (公益法人等のみなし寄附金) 15-2-4 公益法人等(非営利型法人、特定労働者協同組合及び規則第22条の4各号《一般寄付金の損金算入限度額の計算上公益法人等から除かれる法人》に掲げる法人を除く。)が収益事業に属 …. 税制優遇について - (公財)信頼資本財団. 資本金等2,000万円、所得1,400万円の法人が公益財団法人へ50万円の寄付をした場合、特別損金算入限度額は47.5万円、一般寄附金の損金算入限度額は10万円のため、合計で57.5万円が損金算入限度額となり、寄付金50万円全てが損金に算入されます。. 一般 寄付 金 の 損金 算入 限度 額一般寄附金 . 特定公益増進法人に対する寄附金 | 岩本会計事務所. 同じ条件で計算した場合、一般寄附金の限度額は37,500円ですので、. 特定公益増進法人に対する寄附金の方が優遇されています。. 一般 寄付 金 の 損金 算入 限度 額支払った寄附金の金額が200,000円の場合、. 200,000円(寄附金)>175,000円(特別損金算入限度額)となり、.

すね 骨 へこみ法人の寄附金の損金算入額を計算します。 ゲストさん 新規会員登録 ログイン はじめに 使い方 計算例 スマートフォン . 【 寄附金の損金算入限度額 】のアンケート記入欄 年齢 20歳未満 20歳代 30歳代 40歳代 50歳代 60歳以上 …. 寄付金の損金算入限度額の取り扱いについて。 - Yahoo!知恵袋. 寄付金の損金算入限度額の取り扱いについて。 特定公益増進法人の損金算入限度額が50,000円であるのに対して、実際の支出額が30,000円だった場合、差額20,000円を一般寄付金の損金算入限度超過額に充当することはできるのでしょうか?一般寄付金の損金算入限度額 …. 一般 寄付 金 の 損金 算入 限度 額寄付金によって法人税の節税ができる?損金算入の注意点や . 寄付金の損金算入限度額を誤って認識・計算した際に起こる事態 寄付金の損金算入限度額を誤って認識・計算すると、法人税の計算で用いる課税所得も誤った金額になります。結果として納付するべき法人税の額も、正しくないものになって. 一般 寄付 金 の 損金 算入 限度 額taxtool: 法人税法施行令第73条(一般寄附金の損金算入限度額). 法人税法施行令第73条(一般寄附金の損金算入限度額). 第七十三条 法第三十七条第一項 ( 寄附金の損金不算入 ) に規定する政令で定めるところにより計算した金額は、次の各号に掲げる内国法人の区分に応じ当該各号に定める金額とする。. 一 普通法人 . 別表十四(二) 「寄附金の損金算入に関する明細書」 - 国税庁. 一般 寄付 金 の 損金 算入 限度 額4各号((一般寄附金の損金算入限度額の計算上公益法人等から除かれる法人))に掲げる法人を除きます。以下同じです。)であるかどうかの区分に応じ、上段のそれぞれの欄を用いて損金不算入額の計算を行い ます。 欄 記 載. 法人税法上の寄附金の取扱い | 企業実務サポートクラブ. 一般の寄附金は、次の算式のとおり、資本金等の額(※)や所得の金額に応じ、一定の限度額までが損金算入され、それ以外の部分は損金不算入となります。 (※)令和2年度税制改正により、寄附金の損金算入限度額の計算の基礎と . 【解説】みなし寄附金の損金算入と収支相償―税法と制度の . 【解説】みなし寄附金の損金算入と収支相償 ―税法と制度の問題を踏まえてⅠ はじめに 公益法人等に対する法人税の課税においては、原則非課税・収益事業課税、みなし寄附金、軽減税率が特徴となるが、公益社団法人及び公益財団法人(以下、公益法人という。. 一般 寄付 金 の 損金 算入 限度 額医療法人における寄附金の範囲 - MED. 日本 の 闇 なん j

⑴ 一般の寄付金の損金算入限度額 普通法人の各事業年度に支出した寄附金については、次の算式により計算した金額を限度とし て、損金の額に参入されます。 ⑵ 国等に対する寄附金 法人の寄附金のうち、国または地方公共団 …. 税制優遇措置に関するご案内 | 水・衛生専門の国際NGO . 一般 寄付 金 の 損金 算入 限度 額認定NPO法人へのご寄付は、一般のNPO法人へのご寄付と比較して、損金算入できる寄付金の限度額が高くなります。 認定NPO法人に対する寄付金の特別損金算入限度額 資本がある法人:(期末資本金の額×0.375%+所得金 …. 一般 寄付 金 の 損金 算入 限度 額法人が寄附金を支出した場合 | 石井宏税理士事務所. 一般 寄付 金 の 損金 算入 限度 額指定寄附金等は、その支払った全額が損金算入されます。. (2)特定公益増進法人に対する寄附金. 特定公益増進法人に対する寄附金は、次のいずれか少ない金額が損金算入されます。. ①特定公益増進法人に対する寄附金の合計額. 一般 寄付 金 の 損金 算入 限度 額②特別損金算入限度額 . No.3 令和6年能登半島地震災害義援金募金(日本商工会議所 . 一般 寄付 金 の 損金 算入 限度 額一般寄附金は、下記の損金算入限度額までが損金に算入されます。 〔期末資本金の額等(資本金の額+資本準備金の額)×12分の当期の月数×1000分の2.5+所得の金額(法 人税申告書別表四 仮計の金額+支出寄附金の額)×100. 一般 寄付 金 の 損金 算入 限度 額② 公益法人に寄附をした法人に対する税制優遇. ② 公益法人に寄附をした法人に対する税制優遇 法人税 法人税について、法人が支出する寄附金は、その法人の資本金等の額、所得の金額に応じた一定の限度額までが損金に算入されます。このとき、公益法人に対する寄附については、一般寄附金の損金算入限度額とは別に、別枠の損金算入 . 寄付金・寄附金をした法人や個人の税制・税務上の取扱い 指定 . 認定特定非営利活動法人に対する寄付金 一般損金算入限度額の ほかに、これと同額を別枠で損金算入することができる ( ) 損金算入限度額まで算入可( ) 国外関連者に対する寄付金 全額損金算入不可(×) 全額損金算入不 …. 別表十四(二) 「寄附金の損金算入に関する明細書」 - 国税庁. (注) 公益法人等のうち令第 73 条第1項第3号((一般寄附金の損金算入限度額)) に規定する公益法人等に該当し ないものは、この明細書の「公益法人等以外の法人の場合」の各欄に記載します。 この明細書は、指定寄附金等、公益の